威士忌消費者暨市場趨勢調查(上)

疫情斬斷威士忌即飲市場,但並未揮別威士忌非即飲市場。反之,逆境成長開出紅盤,2021年為台灣國產和進口威士忌數量歷年最高,因威士忌市場趨於M型化,即指市場呈現兩極化,分別朝向精緻細品及低價小酒市場發展,使得威士忌酒類銷售額及數量未來看好

首阜企管利用商品銷售趨勢分析(Point of Sale, POS)、Open Point(OP)會員平台及發票日誌之各月區間數據資料,依照各別數據資料庫之母體規模,進行適切相對應數據庫之不重複分析並串連加乘數據庫間運用分析。再者,分別以商品、會員及通路三個角度切入由廣而深向下剖析,探討威士忌集團、品牌甚至到各單品之特色與特徵、威士忌消費者輪廓與會員分析、威士忌全通路或各別通路市場之市場概況特徵;以及,威士忌各通路及產品銷售預測以超前佈署。

1.jpg)

威士忌產業趨勢&市場概況

不懼疫情逆勢成長,2021年度全台及進口威士忌數量較去年成長一成四

2021年相較去年成長幅度最高(14%),疫情斬斷即飲市場,如酒店、酒吧或餐廳等,卻在非即飲市場開出好成績,使得威士忌在酒類市場中佔有一席之地且未來看好。

2.jpg)

超商烈酒類以威士忌銷量市占率最高,冬天為銷售旺季

烈酒類威士忌(22%)銷量第一,其次依序為中式白酒(21%)及釀造酒(17%)。數據顯示威士忌為季節性商品,其旺季為冬季之12月、1月及2月;淡季為夏季之7月、8月及9月。

3.jpg)

「回家買酒喝」銷售熱門商圈近五成為住宅區;新北市則為各縣市銷售第一

威士忌熱門銷售商圈為住宅區(47%)居高,其次依序為幹道型(27%)及商業區(8%)。威士忌熱門銷售縣市為六都,其中又以新北市(17%)最高,其次依序為台北市(15%)及桃園市(15%)。(獲取完整資訊請洽首阜)

4.jpg)

超商通路消費者偏好購買迷你容量及大容量、低價格及1入包裝為銷售主力

購買容量選擇以迷你容量(200ml以下)購買次數最高達近七成,其次為小容量(16%);然而,銷售額以大容量(700ml以上)及迷你容量(200ml以下)為主,分別各為近四成。購買價位以低價位(400元以下)達到最高的銷售數(84%)及銷售額(53%)。購買包裝以1入包裝達到最高的銷售數(98%)及銷售額(94%)。(獲取完整資訊請洽首阜)

5.jpg)

威士忌禮盒主攻桃竹區、北二區、高屏區、北三區及嘉南區;而桃竹區中高價位禮盒接受度最高

桃竹區主攻中高價位、大容量及1入包裝與禮盒。北一區、中一區及中二區主攻低價位、小容量及1入包裝。北二區、高屏區、北三區、嘉南區主攻低價位、小容量、1入及中高價位大容量禮盒。(獲取完整資訊請洽首阜)

6.jpg)

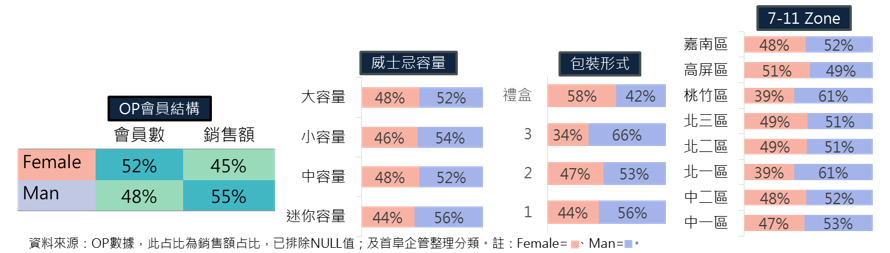

威士忌消費者Profile

整體威士忌市場超商會員數以女性居多,而男性對消費額貢獻度較高

男性:消費額占比高(55%)、偏好中容量及迷你容量、偏好1入2入3入包裝,除了高屏區,其他區域皆以男性銷售額占比高於女性,其中以桃竹區、北一區最為明顯;女性:會員人數多、偏好大容量及中容量、購買禮盒銷售額貢獻度明顯高於男性,高屏區唯一一區銷售額占比高於男性。

超商有購買威士忌會員銷售額貢獻主力為30-49歲

員數集中在18-49歲占八成以上,銷售貢獻以40-49歲(35%)居高,其次依序為30-39歲(26%)及50-59歲(15%)。1入及2入包裝以30-49歲銷售最佳皆占六成以上、3入包裝以40-59歲銷售最佳占近七成,禮盒主力消費貢獻以40-49歲居高占四成三。(獲取更多年齡偏好細節請洽首阜)

本集利用商品銷售趨勢分析(POS)、政府公開數據及OP會員平台數據進行整體趨勢、商品及會員輪廓分析,下集將有更多大數據剖析威士忌市場在不同資料庫運用及威士忌全通路市場趨勢與建議,敬請期待。

相關文章

銷售追蹤與商化服務:瓶裝飲料的成功之道

在競爭激烈的瓶裝飲料市場,除了促銷活動,商品的門市導入及陳列是成功的關鍵。首阜企管透過精準商化服務及超商雲端數據系,協助客戶不僅驗證商化成效,更能觀察MAT排名,助力商品常駐冰箱飲料專區,保持市場競爭力。

精準選點x大量陳列 RTD飲品搶攻節慶商機,驗證銷售成效

在臺灣便利超商冰箱裡,啤酒與低酒精飲料的戰場從不平靜。誰能在節慶檔期搶下消費者目光,誰就能拿下銷售高峰。來自日本的低酒精飲品 H系列(某品牌旗下低酒精飲品系列)與中度酒精飲品S系列(某品牌旗下即飲系列,酒精濃度約7%~9%),透過「精準選點×大量陳列」策略,在2025年10月節慶檔期成功展現銷售成效,驗證了數據驅動與執行力結合的行銷模式。

精準落地陳列激勵,推動銷售成長

- 數據驅動是基礎:精準選點比全面鋪貨更有效,集中資源放大成果。 - 執行力決定成敗:落地陳列與POP展示不只是美觀,更是能直接影響消費者購買決策。 - 激勵機制提升參與度:店員的積極性是推動銷售的關鍵,適度獎勵能有效提升執行力。 - 促銷與陳列相輔相成:單靠促銷不足,必須搭配強化的陳列策略,才能真正轉化為銷售。